目次へ戻る

前の章に戻る

61.法人の特別償却

震災により鉄骨造(床面積1000㎡)で店舗及び事務所用の自

社所有のテナントビルが全壊しました。その後、鉄筋コンクリー

ト造(床面積1500㎡)で床面積1000㎡を店舗及び事務所用に、

そして500㎡を居住用の貸ビルとして建替えました。

被災した建物等を建替えた場合には、特別償却が可能と聞きま

したが、当社の場合、特別償却ができるのでしょうか。

要旨

貴社が当該建物を平成7年1月17日から平成12年3月31日までの

間に取得し、これを事業の用(貴社の場合は貸付)に供した場合に

は、特別償却が可能です。

解説

この制度は、貴社のように損壊ないし滅失した資産に代わるもの

として取得する資産について特別償却を認めることにより、被災企

業の税負担を軽減しようというものです。さらにこの制度は被災企

業以外の企業が被災地に投資する資産についても特別償却を認める

ことにより、被災地域の経済的復興を一刻も早く確実なものにしよ

うというものです。

(1)制度の概要

法人が平成7年1月17日から平成12年3月31日までの間に

① 被災した建物、構築物、機械及び装置の代替資産

② 被災区域内において取得される建物、構築物、機械及び装置

の取得をして、これを事業の用(機械及び装置にあっては、貸

付の用は除かれます)に供した場合に特別償却ができるという

ものです。(震災特例法第18条)

貴社の場合は①に該当すると考えられます。

(2)被災代替資産の範囲

特別償却の対象となる資産は、建物(その付属設備も含まれま

す)、構築物、機械及び装置のうち、次のいずれかに該当するも

のです。(震災特例法第18条第1項)

① 設備の種類に応じ、被災資産の代替資産として取得する次の

資産で、その建設又は製作の後、事業の用に供されたことのな

いものです。(建物または構築物については増築も対象となりま

すが、その場合には、増築部分が特別償却の対象となります。)

建 物

|

自己の所有する建物で阪神・淡路大震災により

滅失又は損壊をしたものの滅失又は損壊の直前の

用途と同一の用途に供される建物。ただし、取得

した建物の床面積が減失又は損壊をした建物の床

面積の1.5倍を超える場合は、1.5倍に相当する部

分に限られる。

|

構 築 物

|

自己の所有する構築物で阪神・淡路大震災によ

り滅失又は損壊をしたものの滅失又は損壊の直前

の用途と同一の用途に供される構築物のうち、そ

の規模が減失又は損壊をした構築物とおおむね同

程度のもの。

|

機械及び装置

|

自己の所有する機械及び装置で阪神・淡路大震

災により減失又は損壊をしたものの滅失又は損壊

の直前の用途と同一の用途に供される機械及び装

置のうち、その機能が滅失又は損壊をした機械及

び装置とおおむね同程度のもの。

|

② 被災区域及び被災区域である土地に付随して一体的に使用さ

れる土地の区域内で事業の用に供される建物(その付属設備も

含まれます)、構築物、機械及び装置で、その建設または製作

の後、事業の用に供されたことのないものです。(建物または

構築物については増築も対象となるが、その場合には増築部分

が特別償却の対象となります。)

「被災区域」とは阪神・淡路大震災により滅失した建物また

は構築物の敷地及び減失した建物または構築物と一体的に事業

の用に供される付属設備の用に供されていた土地の区域をいい

ます。なお、この場合の「滅失」には、通常の修繕によっては

原状回復が困難な損壊も含まれます。

貴社の場合は、①の建物の区分に該当すると考えられます。

床面積については、1000㎡から1500㎡に増えましたが、1.5倍

に相当する部分以内ですので適用要件は満たしています。

構造上、鉄骨造から鉄筋コンクリート造に変わりましたが、

当該特別償却については構造上の要件はありませんので適用可

能です。

ここで問題となるのは、「減失または損壊の直前の用途と同

一の用途に供される建物」という部分です。貴社の場合、直前

の用途は店舗及び事務所用ということですが、取得後の用途に

は店舗及び事務所用に「居住用」という部分が加わっています。

被災代替建物が2以上の用途に併用されている場合において、

当該被災代替建物が損壊建物と同一の用途に供されるものであ

るかどうかは、各々の用途に区分して判定するのですが、法人

が主たる用途により判定しているときは認められます。(震災

特例通達第18条第1項)

したがって、貴社の取得した被災代替資産の主たる用途は床

面積から判断して「店舗及び事務所用」と考えられますので、

同一の用途に供されると判断されます。

留意点

(1)特別償却率は次のとおりです。(震災特例法第18条第1項)

① 建物又は構築物

イ.平成7年1月17日から平成10年3月31日までの取得15%

(中小企業者は18%)

ロ.平成10年4月1日から平成12年3月31日までの取得10%

(中小企業者は12%)

② 機械及び装置

イ.平成7年1月17日から平成10年3月31日までの取得30%

(中小企業者は36%)

ロ.平成10年4月1日から平成12年3月31日までの取得20%

(中小企業者は24%)

(2) 解説の表における構築物、機械及び装置の「おおむね同程

度のもの」とは、おおむね1.3倍程度のものをいいます。(震災特

例通達第18条第4項)

(3)「被災区域」とは今回の大震災により個別具体的に減火等の大

きな被災を受けた地点をいい、被害が軽微であったものについて

は、「被災区域」とはなりませんのでご注意下さい。

(震災特例法第18条第1項)

(4)本制度の適用を受けるためには、確定申告書等に償却限度額の

計算に関する明細書の添付が必要とされています。

(震艶特例法第18条第4項)

(5)この特別償却については、他の特別償却と同様、準備金方式に

よることが認められています。(震災特例法第18条第5項)

(6)青色申告法人については、償却不足額について一年間の繰り越

しが認められています。(震災特例法第18条第2項)

(7)他の特別償却等との重複適用は認められていません。

(震災特例法第18条第1項・第3項)

課題事項

賃貸人である法人(リース業者等)の所有する被災代替資産のう

ち、リース物件である貸付用の機械及び装置は適用の対象外となっ

ています。

これは例えば、被災中小企業者が被災代替資産を取得しようとし

ても資金面、納期面等から無理であり、当面は機械及び装置をリー

スにより賃借して再出発しようとした場合、なんら制度のメリット

を受けることができません。

リース料の低減を計る意味からも被災地域で使用される貸付用の

機械及び装置にも本制度の適用を認めるべきであると考えます。

62.災害による法人税の申告・納付の期限

延長

3月決算法人ですが、大震災により帳簿書類等が一部焼失したた

め、決算整理等に時間を要することになり、法人税の確定申告及び

納付が法定期隈までには不可能になりました。災害による申告、

納付等の期限延長の税務上の取扱いはどのようになるのでしょうか。

要旨

(1) 指定地域における期限の取扱い

阪神・淡路大震災の被害を受けたこと等により、国税に関する

法律に基づく申告、申請、請求、届出その他書類の提出、納付ま

たは徴収(以下「申告・納付等」といいます。)について、その

期限(平成7年1月17日から5月30日までの間に到来する申告・

納付等の期限については、平成7年5月31日)までに申告、納付

等をすることができないと認められる場合は、「災害による申

告、納付等の期限延長申請書」に申告・納付等ができるようにな

る日を記載し、所轄税務署長に対し申請を行うことにより、その

申告・納付等の期限を延長することができます。

(国税庁告示第2号 平成7.3.15)

上記の場合において、法人税で平成7年1月17日から平成8年

1月30日までの間にその期限が到来するものの申告及びこれに伴

う納付について、特に甚大な被害を受けたために、あらかじめ期

限延長の申請を行えないことにつき真にやむを得ない理由がある

と認められる場合は、平成8年1月31日までに申告し、同時に所

轄税務署長に対し期限延長の申請を行ったときは、その申告及び

これに伴う納付の期限がその申告を行った日まで延長されます。

(2) 指定地域以外の地域における期限の取扱い

阪神・淡路大震災により期限までに申告・納付等ができないと

認められる場合に限り、納税地の税務署長に対して所定の申請を

し、承認を受けた場合には、平成7年1月17日以後に到来する申

告・納付等の期限は、指定された日まで延長されます。

(国税庁告示第2号 平成7.3.15)

解説

災害等が広範囲にわたって発生した今回のような場合には、国税

庁長官がその地域(11市7町)及び期日(5月31日)を指定してそ

の期限が延長されます。(通則令3①)

個別的な災害の場合には、その納付等の行為等をなすべき法人

が、税務署長等に申請しなければなりません。(通則令3②、③)

なお、この地域指定があった場合には、その指定を受けた地域内

の納税者は、延長の申請書を提出する必要はありません。

(注)指定地域には、次の11市7町が指定されています。

(国税庁告示第1号 平成7.1.15)

豊中市、神戸市、尼崎市、明石市、西宮市、洲本市、芦屋市、伊丹

市、宝塚市、三木市、川西市、津名郡津名町、淡路町、北淡町、一

宮町、五色町及び東浦町並びに三原郡西淡町

「真にやむを得ない理由があると認められる場合」とは、個々の

納税者によって様々な事情が考えられますが、例えば大震災により

帳簿が滅失してその復元に相当期間を要する場合や、代表者等が避

難所生活を余儀なくされるといった場合や、その他大震災に起因す

る様々な事情で申告等ができないと認められる場合が該当すると考

えられます。

留意点

(1) 指定地域により包括的に延長される期限は、指定地域内に事業

所等を有する法人の国税に関するものに限られますから、指定地

域内に事業所等を有する法人であっても、その納税地が指定地域

以外の地域にある場合には、指定地域の適用はないことに留意

し、このためその事業所等が実際に被害を受け、それによりその

国税に係る申告、納付等の行為をすることが事実上不可能である

ようなときは、個別指定による期限の延長を申請する必要があり

ます。

(例)指定された地域が神戸市の場合

| 法 人 |

納税地 |

事業所等 |

指定方法 |

申請手続 |

| A |

神戸市 |

加古川市 |

地域指定 |

不要 |

| B |

加古川市 |

神戸市 |

個別指定 |

必要 |

法人Aについては、納税地が指定地域内であるので、申告・納付

等の期限が延長されます。

法人Bについては、事業所等が指定地域内であっても、納税地が

指定地域外のため、申告・納付等の期限延長を行う場合には、加古

川市を管轄する税務署長の個別指定が必要となります。

(2) 税理士事務所が被災し、申告書類の作成が法定期限までに不可

能な場合は、災害による申告・納付等の期限延長申請書の提出に

より、期限延長の申請をすることができます。

(3) 税務署へ提出した申告・納付等の期限延長申請書の写しを、被

災地の各市長村へ提出することにより、それら各市長村では期限

延長が認められましたが、被災地以外の市町村へ提出した場合に

は、期限延長が認められないこともあり、留意する必要がありま

す。

63.帳簿焼失による法人の所得金額の計算

方法

不動産賃貸業を営む法人(青色申告・簡易課税選択)の所有建物

が 大震災により全焼し、そのため帳簿類が全て焼失してしまいま

した。

決算準備に際しどのように所得金額を計算すればよいでしょうか。

要旨

大震災により、帳簿類が消失した場合の決算数値の確認作業につ

いては、法人の営業規模などによって違いがありますが、一般的に

は次のように考えられます。

(1)売上高すなわち家賃収入に関しては、賃貸契約等で確認し、販

売費及び一般管理費については、少なくとも2~3年前の数値比

較を基にして推定せざるを得ません。金融収支科目については、

取引銀行から当座勘定照合表及び支払利息計算書等の再交付を受

けて、最終的に所得金額を算出することになります。

(2)法人税の所得金額の正確性を求めるために、前年度貸借対照表

と本年度貸借対照表を作成したうえ、財産増減法により所得金額

を計算することも必要です。

(3)消費税に関しては、簡易課税を選択していますので、課税標準

である課税売上高の確認のため、家賃収入金額を賃貸借契約書、

銀行振込資料等で確認することになります。

解説

災害により実際所得金額を算出するための帳簿書類が不存在ない

し不十分であることから、所得金額の確定ができない事例です。

所得金額の決定に関しては、法人税法第22条において、「各事業

年度の所得の金額の計算の通則」が規定され、さらに法人税法第

131条において「推計による更正又は決定」が規定されています

が、納税者により、所得金額を計算するに際しては、所得金額の確

定の一部(個々の勘定科目の金額)または全部(財産法で立証する

場合がこれに当たる)につき、推計課税を行う際に課税標準を認定

する方法として用いられるのと同様な推計の方法も参考になると思

われます。

税務行政において通常用いられている推計の方法としては、資産

増減法、比率法、効率法、消費高法があり、そして、比率法では、

本人比率、同業者率、標準率のいずれかが使われています。具体的

には、財産・負債の増減、収入・支出の状況、貸室数、事業の規模、

対比に値する同業者の業績等を示す間接的な資料から所得金額を推

認して認定する方法もその方法が経験別に照らして合理的である限

りにおいては、当然に許容されるべきものであり、要は、それによ

って合理的な疑いをさしはさむ余地のない程度の証明が得られれば

足りるであろうと考えられます。

納税者における推計が、適法なものとして許容されるためには、

経験則として採用する推計方法自体に合理性があり、かつ推計の基

礎とした事実の選択が事案によって適切であることが必要です。

留意点

(1)震災した年度の決算において、帳簿等が消失したことについ

て、青色申告の要件である帳簿書類の保存が行われていないとい

うことで青色申告の承認が取り消されるということは、一般的に

は考えられないであろうと思われます。

(2)消費税の一般原則課税において、仕入税額控除の規定は、帳簿

または請求書等の保存がなければ適用しないと規定されています

が(消費税法第30条第7項)、今回の震災のように、災害その他や

むを得ない事情により、当該保存をすることができなかったこと

を当該事業者において証明した場合は、この限りでないとの例外

規定があります。よって帳簿類の焼失を証明することは可能であ

るので仕入税額控除の規定は適用されるであろうと思われます。

64.個人事業税の減免措置

今回の震災で住宅や家財に大きな被害を受け、事業用資産にも

かなりの損害がありました。

個人の事業税についての減免はありますか。

解説

(1)制度の概要

この震災によって、事業用資産または住宅・家財に2分の1以

上の損害を受けた場合には、次のとおり事業税の課税標準額(事

業主控除後の所得金額)に応じて個人事業税の税額の全部または

一部について、減免の適用があります。

① 事業用資産

事業用資産に受けた損害の金額が、当該資産の価格の2分の

1以上の場合

課税標準額の500万円以下の部分 税額の全部

〃 500万円超 750万円以下 税額の2分の1

〃 750万円超1000万円以下 税額の4分の1

② 住宅・家財

自己及び扶養親族等の所有する住宅・家財等に受けた損害の

金額が、住宅・家財等の価額の2分の1以上の場合。

課税標準額の500万円以下の部分 税額の全部

(2)個人事業税の災害減免申請書の提出期限

所得税の確定申告書を提出した後に、その確定申告書に基づき

計算された事業税の納税通知書の到着後、その納期限までに個人

事業税減免申請書に減免理由を説明する書類を添付して申請しま

す。

(3)平成6年分の所得税の申告は、震災により被害を受け相当の期

間申告がでさない場合は、平成8年3月15日までその申告期限の

延長を受けることができるとされていますが、それ以前に所得税

の確定申告書を提出した場合の個人事業税の納期限は通常通り各

月末日までに申告のあった分を取りまとめて、翌月の10日までに

納税通知書を発送し、その納期限はその月の末日とされています。

課題事項

(1)減免申請書を提出した後に、その減免額を記載した納税通知書

が送付されてきましたが、減免額は第1期分では全く控除され

ず、第2期分の納付すべき税額より控除して納付するようになっ

ていますが、減免額は年税額より控除し、その控除後の税額を、

2分の1ずつ納付するべきではないでしょうか。

(2)減免申請書の提出期間については、納税通知書が到着してから

納期限までの約15日ほどの間にしなければならないので、時間に

おわれる結果となりました。減免税額の控除については、第2期

分だけで減免するのは慣例によるものと兵摩県は説明しています

が、被災者の税負担を少しでも緩和して、復興に役立てるという

減免趣旨とは相反するものでした。

(3)テナントビルに部屋を借りて事業を行っている者の場合、事業

用資産(商品等)の被害があまり大きくなくても、賃貸ビルが半

壊の認定を受ければ、この適用が受けられます。逆に、本人所有

の土地・建物等を事業の用に供している場合、事業用資産の損害

金額を把握する資産の価格の中には、その土地等も含まれるため

分母の金額が大きくなり、商品等の被害の程度が大きくても、損

害の割合が2分の1以上にならず、この適用を受けられないケー

スもあります。このように、この規定ではそれぞれの者の事業所

の状況により、実際の被害金額に対する救済措置に差異が生じて

しまうことになります。

65.固定資産税の特例措置

平成8年度の固定資産税の納付通知書が送付されてきましたが、

平成7年度の固定資産税の税額と差異があります。阪神大震災に

対する措置は、どのように講じられていますか。

要旨

固定資産税における震災対応措置は、平成6・7年度は、土地・

家屋とも税額の減免が行われました。平成8年度は、家屋について

は、固定資産税評価額の減価の措置がとられ、土地については、震

災の被害に応じて一定の税額の減免の措置がとられました。

解説

減免の内容(神戸市)

(1)平成6・7年度分

| 土 地 |

家 屋 |

減 免 割 合 |

埋没、流失等による損害

の程度が5割以上 |

地震、火災等による損害

の程度が5割以上 |

100% |

埋没、流失等による損害の

程度が2割以上5割未満 |

地震、火災等による損害の

程度が2割以上5割未満 |

50% |

埋没、流失等による損害

の程度が2割以上 |

|

20% |

① 平成6年度分

月割の減免計算により、3カ月分(平成1月~3月分)が減

免されました。

例えば、減免割合が、100%の場合

(年税額20万円の場合は、5万円の減額になります。)

50%の場合

50%×3/12=12.5%

20%の場合

20%×3/12=5%

② 平成7年度分

12カ月分が減免されました。

例えば、減免割合が、100%の場合年税額が20万円の場合は、

20万円の減額になります。

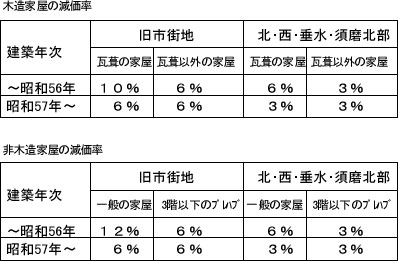

(2)平成8年度分

①家屋

②土地

土地の特別減免率

| 平成7年度 |

15% |

10% |

5% |

| 平成8年度 |

10% |

5% |

0% |

留意点

(1)平成6・7年度

被災の程度により税額の滅免割合が異なります。一応、地域に

より被災割合を算定していますが、原則は個々に判定します。

(2)平成8年度

建築年次・地域・構造により、減価率を算出し適用しています

が、原則は個々に判定します。

上記の減免・減価について、被害の状況と異なる場合は、各区

役所の固定資産税係に申し出てください。

(3)固定資産税について不服がある場合の申立て

① 固定資産の価格について不服がある場合

固定資産課税台帳に登録されている価格等について不服があ

る場合には、縦覧期間の初日からその末日後10日までの間に限

り、固定資産評価審査委員会に対して、審査の申し出をするこ

とができます。また、固定資産課税台帳を縦覧に供した日以後

において価格等の決定または修正を受けた場合には、その決定

または修正の通知を受けた日から30日以内に、文書をもって固

定資産評価審査委員会に審査の申出をすることができます。

土地および家屋は課税標準となる価格の据置制度がとられて

おり、3年度ごとに評価替えがおこなわれます。価格の据置制

度があることから、第2年度または第3年度の賦課期日におい

て、地目の変動、家屋の改築または損壊その他これらに類する

特別の事情があるため、基準年度の価格によらず、比準価格に

よるべきであると審査の申出をする以外は、審査の申出をする

ことはできません。

② 納税通知書の内容に不服がある場合

納税通知書の内容について不服がある場合は、その賦課決定

があったことを知った日(通常、納税通知書の送付を受けた

日)の翌日から起算して60日以内に、市町村長に対して不服の

申立てをすることができます。ただし、固定資産評価審議会に

対して審査の申出をすることができる事項については、市町村

長に対して不服の申立てをすることはでさません。

課題事項

土地及び家屋の課税標準については、一定の年度を基準年度と

し、基準年度の翌年、翌々年においては、法律で定める一定の条件

に該当する場合を除き、新たな評価は行わず、基準年度の課税標準

の基礎となった価格をそのまま据え置くものとされています。

(地方税法第349)

固定資産税は、固定資産の有する価値に着目して課税するもので

すから、毎年度評価替を行うべきではないでしょうか。

また、今回の震災において、納税者は、固定資産に損壊があった

にもかかわらず、法の不知のため審査請求の機会を逸してしまって

おります。救済措置を講じるとともに、固定資産税の課税方法等の

広報を希望します。

目次へ戻る

次の章に進む