目次へ戻る

前の章に戻る

11.マンションにおける一部損壊の判定

自宅のマンションが一部損壊のり災判定を受けたため、簡易

計算による損害額をもって還付の申告をしました。

後日、税務署より、このマンションは主要構造部に損壊があ

るとは認められないので簡易計算の適用はできませんので、損

失額の見積り資料による訂正を求められました。そこで「この

マンションでは、既に還付を受けた人もいたと聞いているが不

公平ではないか。」と質問したところ、「それらの方々につい

ては、簡易計算による損失額と実際の損失額との差額について

修正申告の提出をお願いしているので、不公平な扱いではあり

ません。」との回答でした。当初の申告を訂正しなければなり

ませんか。

要旨

主要構造部に全く損壊がなかった場合は、簡易計算の適用はでき

ませんが、単に、管理組合やそのマンションを建築した業者が責任

を回避するために、主要構造部に損壊があるかどうかは不明といっ

ている場合には、当初の申告が認められるべきです。簡易計算の適

用に当たっては、特に、大規模マンションの場合、主要構造部の損

壊を特定することは困難ですので、震災指定地域内であれば市が発

行した、り災証明書に基づく申告は認められるべきです。

また、税法上の信義誠実の原則の適用をもって、税務当局がいっ

たん、その計算によることを認めたことを信頼して申告した納税者

の利益は保護されるべきです。

解説

もともと、この簡易計算による損失額の計算方法そのものが税法

に規定されているものではありません。大阪国税局が平成7年2月

17日に、所得税法第72条に規定する雑損控除額を算出することがで

きる計算方法として、公表したものであって、その表の摘要欄に

は、「主要構造部(建築基準法上の用語)の損壊の程度に応じて適

用する」と記されており、運用上、損壊程度の判定に当たっては、

市区町発行のり災証明もその参考資料の一つであるとされていまし

た。(り災証明書の発行はそれ自体の法的根拠はありません。)

平成7年4月上旬までは、り災証明の一部損壊、半壊、全壊の判

定内容に応じて、20%、50%、100%の被災判定により、マンショ

ン、一戸建ての区別なく簡易計算による還付申告書の通り画一的に

税額が還付されていたと思います。被害割合表の摘要書きによりま

すと、主要構造部に損壊があることを前提とした記載と判断される

のですが、当初は、り災証明の判定が最低ラインであり、例えば多

忙のため、り災証明書の交付を受けていないとか、り災程度の判定

に疑義があり再調査依頼中であるとか、また実際に取り壊したとか

の事情を税務当局が参酌し、還付申告が多数受付けられ、還付され

ていたと思います。

ところが平成7年4月下旬頃より税務当局は被害が少なかったと

思われる地域の一戸建ておよびマンションについて、第三者の専門

家による主要構造部に損壊があるという証明書が必要であるとし、

被災直前時価と直後時価の差額を実額で見積もって申告するよう口

頭による行政指導に変わってきました。一部の税務署では、「マン

ション居住者の皆様へ」と題する説明書を配付しましたが、その文

書の発行責任者は記入されていませんでした。

主要構造部に損壊があったか、なかったかについては、おおむね

次のような経過と実態が認められます。

(1)あれだけ大規模な地震で主要構造部に被害がない建物はないは

ずだ。

(2)簡易計算を認めないのなら、税務当局が、主要構造部分に損壊

がなかったと立証すべきである。

(3)大規模なマンションでは、判定には数百万円の調査費用を要す

るので、それ自体不可能を強いるものである。

(4)一戸建については、り災判定の再確認がされていないのに、マ

ンションのみ詳細に説明を求めるのは不公平である。

(5)既に還付を受けた人との間で不公平ではないか(税務当局は一

戸建の簡易計算適用の認否について「個別に、修正申告の形で是

正を行っているから、過大還付は生じない。」としている。)

(6)ある税務署では、30戸以上の大規模マンションについては、管

理組合と協議を行い、同一マンション、同一被害の原則の基で、

主要構造部に損壊のないマンションについては、実額損失の積上

げ計算を要求して簡易計算の適用を認めていません。(平成8年

1月頃には「マンションの簡易計算可否一覧表」が作成され税理

士会主催の納税相談会場にも、配付されるようになりました。)

また、小規模マンションについては、り災証明どおりの損害割合

を認めるケースが多く、一部損壊については、建築専門家の証

明書の提出を求めたケースもあります。このように、マンション

居住者の意見、管理組合の強弱によって、簡易計算の適用の可否

が左右されてきた事実もあります。

以上、(1)~(6)に掲げたとおり、税務当局は、大量の被災者を統一

的に救済する観点から、り災証明書が示すとおりに簡易計算の適用

を弾力的に巾広く認めるべきであったと思います。

しかし、この簡易計算自体が法令でも通達でもなく法的根拠がな

いものである以上、その不合理さを追求しても更正の請求の対象と

はなりえず、唯一、争いうる根拠は、要旨に示した納税者の信頼を

損ねた信義則違反ということとなります。

留意点

税務当局は、簡易計算を適用した申告を、「更正」(青色申告で

あってもこの場合、理由付記は不要と考えられます。「所得税法第

155条第2項」)をして簡易計算による損失額の計算を否認する処

分を行うことも考えられます。その場合、始審的審査請求による不

服申立ては認められず、異議申立てを経ることを必要とします。

(参考:松沢智著「租税訴訟法」(中央経済社)P.177)

不服申立の段階では、主要構造部の損壊の有無とともに争点とし

て信義則の適用をすべきか否かということが問題となると思われま

す。

課題事項

今後は、り災証明書発行制度の明確な法的根拠をもった制度化と

その記載内容や基準の統一が必要です。また簡易計算の明確な法的

位置付け、更にきめ細かな被害区分の設定等が望まれます。

何よりも今回の大規模震災の経験として、措置法文は通達等で公

正な取扱いを明確にすることが必要と思います。

12.雑損控除の対象となる家財

雑損控除の申告をしたいのですが、次のような家財は被災家

財に該当しますか。

正月用食器セットー式 30万円 ピアノ 80万円

○○作掛軸 100万円

また、家族は全員自動車を持っていますが、今回の震災で建

物の下敷きとなり5台とも使用不能となりました。雑損控除の

対象になりますか。

私 (会社員)-------通勤用ベンツ (3500c.c.)

妻 (保険外交員)----外交用国産車 (2000c.c.)

長男(会社員)-------レジャー用国産車(2500c.c.)

次男(会社員)-------通勤用国産車 (2500c.c.)

三男(学生)---------通学用国産車 (2000c.c.)

要旨

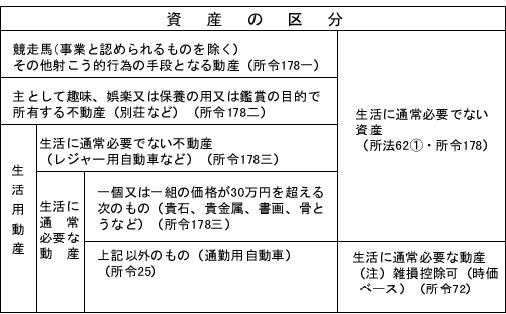

雑損控除は、自己または自己と生計を一にする配偶者その他の親

族の日常生活に通常必要な家具、什器、衣服、書籍などの家庭用動

産について受けた損害についてだけ認められ、生活に通常必要でな

い資産及び被災事業用資産は除かれています。

貴金属、書画、骨董、美術工芸品で一個または一組の価額が30万

円を超えるものなど生活に通常必要な程度を越えるものは、家財に

含まれません。

したがって、正月用食器セットー式30万円は家財に含まれますが、

○○作掛軸 100万円は家財に含まれません。ピアノは30万円を超え

ていますが、日常生活に通常必要な家具と考えられているよう

です。

自動車の場合、構造や価格などからみて生活に通常必要とみとめ

られないような高級乗用車(3000cc超)やスポーツカーなどについ

ては、雑損控除の対象とはされていないようです。(近畿税理士会

阪神・淡路大震災対策特別委員会作成申告関係資料より)

したがって、次男の通勤用国産車のみが、雑損控除の対象となり

次男の所得から差し引かれます。また、妻の外交用国産車の損失は

妻の事業上の必要経費となります。

留意点

自家用自動車については、家財に含めて損害額を算定することに

なりますが、通常、生活に必要なものに限って、別枠で損害額を計

算できることとされました。「通常、生活に必要な自家用車」の範

囲については、実態に則して判定し、息子の通学用の車は、通常、

生活に必要なものとはいえないが、夫婦共働きの場合では2台必要

なこともありうるというのが国税庁の見解です。1家庭1台という

わけではありません。(週間税務通信No.2367)

また、災害、盗難、横領により、生活に通常必要でない資産につ

いて受けた損失がある場合には、その損失の金額は、損失を受けた

日の属する年分またはその翌年分の譲渡所得の金額の計算上控除す

ることができます。(所法62)

課題事項

所令第178条は、生活に通常必要でない資産を限定列挙しています。

また、所令第25条は、譲渡所得について非課税とされる生活用動産

の範囲を一個または一組の価額が30万円以下のものと規定していま

す。30万円基準がいつまでも続くと、その時々の時代を反映しない

のではないか、また、生活に通常必要な資産はそれぞれの生活レベ

ルや人生観によっても異なるのではないかという疑問が残ります。

また、所令第178条からは今回の簡易計算で示された「3000㏄超

の乗用車」は生活に通常必要な資産には当たらないという3000㏄基

準が必ずしも読み取れません。もう少し現在のライフスタイルに適

した改正が必要かと思われます。

上記理由から、一部破損であっても修繕すると新品を購入するよ

り高額となるなどといった不満や、「通常、生活に必要な自家用車」

の範囲を3000㏄以下で区分されたことに対する不満もでています。

参考

(資料1)

生活に必要でない資産及び生活に通常必要な資産の一覧表

自家用自動車の損害額の計算

自家用自動車の損害額=

[自家用自動車の取得価格]×[時価率]-[処分(見込み)価格等]

自家用自動車の時価率表

保有期間

|

1年未満

|

1年以上

2年未満

|

2年以上

3年未満

|

3年以上

4年未満

|

4年以上

|

時価率

|

0.9

|

0.8

|

0.7

|

0.6

|

0.5

|

1)「自家用自動車の時価率」で区分された保有期間は、地震のあ

った日、つまり平成7年1月17日を基準として計算します。

2)自動車の損害について、簡易な計算によって損害額を求める場

合、中古車であっても新車の場合と同様に「自家用自動車の時価

率」に掲げる時価率を適用できます。

(資料2)

家財の価額の計算

家財の損害額=(家財の価額×被害割合一保険金等で補てんされ

た金額)×所得金額によるあん分

|

家財の価額は、平成6年分の総所得金額に50%を乗じて計算した

金額と生計を一にする同居親族の数(本人を含む。)に大人1人当

たり1.000千円又は小人1人当たり600千円。

なお、平成6年分の総所得金額が1,000万円を超える者について

は、原則として個別計算によるが、総所得金額が1,000万円を超え

る者で個別計算が困難である場合は、総所得金額を1,000万円とし

て家財の価額を計算してもよい。

┏ 大人1人当たり1,000千円×人数 ┓

総所得金額×50%+ ┃ ┃

┃ ┃

┗小人1人当たり 600千円×人数

┛

|

イ 生計を一にする同居親族であるかどうかは、平成7年1月17日

の現況による。

ロ 平成6年分の総所得金額は、譲渡所得の金額及び一時所得の金

額を除いた金額とし、阪神・淡路大震災による損失額を差し引く

前の金額とする。退職所得の金額も除かれる。

ハ 平成7年1月17日において、平成6年分の所得金額が35万円以

下の生計を一にする配偶者その他の親族の所得も、納税者の総所

得金額に含めて計算する。

ニ 生計を一にする親族の中に所得者が2人以上いる場合には、そ

の家財の所有関係が明確に区分することができないときは、各所

得者の平成6年分の総所得金額の合計額を算出し、その総所得金

額の合計額を基にして計算した損害額を各所得者ごとの所得の比

であん分した金額を各所得者の家財の損害額とする。

ホ 事業専従者のいる場合には、一般の給与所得者と同様、ニによ

ることとする。

へ 休業等のため平成6年分の総所得金額によることが、適当でな

い場合は、次のいずれかによることができる。

●平成5年分の総所得金額

●平成5年以前3ヵ年分の総所得金額の平均額

●平成6年の数ヵ月分の収入金額等を基に1年換算して算出した

総所得金額

なお、事業所得者で平成6年分の所得金額を記帳記録に基づき、

所得計算ができない場合については、平成5年分の所得金額を参考

にする。(大阪国税局発行パンフレットより)

13.同一世帯に納税者が2人以上いる場合

の家財の損失

同一家族内に、次のようにいずれも事業所得がある場合、

B.CはAの扶養親族となりますか。また、簡易計算で計算す

る場合、家財の損失をどのように計算すればよいのですか。

なお、A.B.Cは生計を一にしています。

A.災害損失を必要経費算入後の事業所得 500万円(6年分)

B.(Aの長男)災害損失を必要経費算入後の事業所得

△100万円(6年分)

C.(Aの次男)事業所得 600万円(6年分)

Cの災害損失は平成7年分で必要経費に算入

要旨

BがAの扶養親族に該当します。

家財の雑損控除を簡易計算で計算する場合、家財の所有関係が不

明確であれば、AとCの総所得金額の按分割合で計算します。ま

た、個々の所有関係が明確であれば、個々の所得から差し引きます

解説

震災特例法を適用する場合、平成7年1月17日現在で、居住者と

生計を一にする配偶者その他の親族の平成6年分の総所得金額、退

職所得金額、山林所得金額の合計額が35万円以下であれば、扶養親

族となります。したがって、Bは平成6年分の所得がマイナス

100万円ですから、Aの扶養親族に該当します。Cは平成6年分の

所得が600万円ですから、Aの扶養親族に該当しません。

なお、総所得金額とは、繰越損失控除後の金額をいい、扶養親族

の判定については、平成7年1月17日現在の現況で判定します。

(震災特例法令2)もし、平成7年分で申告するのであれば、総所

得金額、退職所得金額、山林所得金額の合計額が38万円以下であれ

ば、扶養親族に該当します。(所令205)

留意点

阪神・淡路大震災で生じた損失金額は、平成6年に生じた損失と

みなして雑損控除の適用を受けることができることとされました。

(震災特例法3)

14.自宅と業務的規模の貸付不動産の雑損

控除

この震災で自宅と業務的規模の貸付不動産が被害を受けまし

た。

(1)平成6年分または平成7年分のいずれかの年分に、同時に

雑損控除の適用を受けられますか。

(2)平成6年分で自宅の雑損控除の適用を受け、平成7年分で

業務的規模の貸付不動産から生じた損失を必要経費に算入する

ことはできますか。

要旨

(1)震災特例法の適用を受ける場合には、自宅と業務的規模の貸付

不動産のいずれもの損害は平成6年に生じたものとして取り扱わ

れます。また、震災特例法の適用を受けない場合には、自宅と業

務的規模の貸付不動産のいずれもの損害が平成7年に生じたもの

として取り扱われます。

したがって、平成6年分で自宅の雑損控除の適用を受け、平成

7年分で業務的規模の貸付不動産から生じた損失について雑損控

除の適用を受けることはできません。

(2)平成6年分(または平成7年分)で自宅の雑損控除の適用を受け、

平成7年分(または平成6年分)で業務的規模の貸付不動産から生

じた損失を必要経費に算入することはできます。

解説

(1)雑損控除は、その災害等による損失が生じた年分の所得税につ

いて適用されるものですが、震災による被害が、広範な地域にわ

たり、同時・大量・集中的に、かつ、平成6年分の所得税の確定

申告時期(平成7年1月17日)といった特殊な時期に発生したこ

と等を踏まえ、被災者等の負担の早期の軽減を図る等のため、被

災者の住宅・家財等について生じた損失については、納税者の選

択により、平成6年に生じたものとして雑損控除がでさる特例が

設けられました。

この特例の適用を受けて平成6年分の雑損控除の対象とされた

震災により生じた損失の金額は、平成7年においては生じなかっ

たものとみなされますので、平成7年分と重複して雑損控除の適

用を受けることはできません。(震災特例法3)

(2)不動産所得を生ずべき業務の用に供され、またはこれらの所得

の基因となる資産について震災により生じた損失の金額(事業用

資産について生じた損失の金額を除く。)については、その居住

者の選択により平成6年において生じたいわゆる資産損失の金額

(所法51④)として、同年分の不動産所得の金額を限度に不動産

所得の金額の計算上、必要経費に算入することができます。

この特例を適用して平成6年分の不動産所得の金額の計算上必

要経費に算入された損失の金額は、平成7年において生じなかっ

たものとみなされ、平成6年分と重複して必要経費算入を行うこ

とはできません。(震災特例法4④)

15.被災家屋の「事業的規模」か「業務的

規模」かの判定

1棟6室の貸家を2棟所有していましたが、この震災で1棟

がほぼ全壊状態となったため、その1棟を解体する予定で、平

成6年分の確定申告では簡易計算で 2000万円の雑損控除をし

ました。その後、解体すると市の建築規制に抵触することが分

かり、平成7年6月に修繕費 1000万円をかけ修理し、平成7

年11月にもとの2棟12室の貸家になりました。

後日、税務署より平成6年分は事業的規模として取り扱われ

るため、修正申告するよう指導がありました。

(1)事業的規模か業務的規模かの判定は、1年間を通じて判定

するのですか。それとも平成7年1月17日現在の現況で判定

するのでしょうか。

(2)平成7年中に新築または修繕し、貸家とした場合、不動産

所得の必要経費に算入することができますか。

要旨

(1)事業的規模か業務的規模かどうかの判定は、年間を通じての所

得形成に応じて判定することとなります。

(2)平成7年中に支出した修繕費用は不動産所得の必要経費に算入

することができますが、新築に要した費用は資本的支出として、

毎年、減価償却をすることとなります。

解説

不動産の貸付けが事業として行われているかどうかは、社会通年

上事業と称するに至る程度の規模で建物の貸付けを行っているかど

うかにより判定することとなりますが、次に掲げる事実のいずれか

一に該当する場合または賃貸料の収入の状況、貸付資産の管理の状

況からみてこれらの場合に準ずる事情があると認められる場合に

は、特に反証がない限り、事業として行われているものとして取り

扱われています。

(1)貸間、アパート等については、貸与することができる独立した

室数がおおむね10室以上あること。

(2)独立家屋の貸付けについては、おおむね5棟以上であること。

したがって、事業的規模かどうかを、あなたが形式基準をもって

判定するのでしたら、あなたの場合、平成6年は12室、平成7年

1月16日までは同じく12室あったわけですから、申告する年分に

かかわらず事業的規模に該当します。

また、居住者の営む不動産所得(事業的規模)を生ずべき事業

の用に供される固定資産その他これに準ずる資産について、取り

壊し、除却、減失その他の事由により生じた損失の金額は、その

者のその損失の生じた日の属する年分の不動産所得の金額の計算

上、必要経費に算入されます。(所法51①)

留意点

あなたが事業的規模の貸付不動産を有する青色事業申告者であれ

ば専従者給与の必要経費算入(所法57)、資産損失の必要経費算入

(所法51)、青色申告特別控除の適用(措法25の2)延納利子税の

必要経費算入(所令97)の規定の適用を受けることができます。

目次へ戻る

次の章へ進む