�ڎ��֖߂�

�O�̏͂ɖ߂�

56.�����łɂ�����y�n�̕]��

�@����̑�k�Ђő݉Ɓi�y�n�����L�j���S�܂����B

�@�Ǝ�́A�؉Ɛl�ɑ��āA���̓y�n�ɐV�z����l���̂Ȃ��|�A

�ӎv�\�����Ă��܂������A��k�Ђ����S�J����ɉƎ�͎��S��

�܂����B

�@�����ŁA�����l�́A�Ǝ�i�푊���l�j�̈ӎv�i�V�z�����Ȃ���

�Ɓj���p���Ŏ؉Ɛl�ɂ��̎|���ӎv�\�����Ă��܂����A�؉Ɛl�́A

�ؒn��v�]���Ă��܂��B

�@���̏ꍇ�A���̓y�n�̕]���́A�����ł̐\���ɂ�����ݑ�n��

���ĕ]���ł��Ȃ��ł��傤���B

�v�|

�@���̓y�n�́A���Ƃ��Ƒ�k�БO�͑݉ƌ��t�n�ɊY�����Ă�������

�Ǝv���܂��B

�@�Ƃ��낪�A���̓y�n�͍���̑�k�Ђő݉Ƃ��S����͍X�n��

�Ȃ��Ă���͎̂����̂悤�ł��B

�@�Ǝ�͍X�n�ƂȂ��Ă��鎞�_�Ŏ��S����Ă��܂��B�����Ŗ@��

�́A�s���Y���̕]���͑����J�n���̎����ɂ�邱�ƂƂ���Ă��܂�

�̂ŁA�����J�n���̓y�n�̌����͍X�n�ƂȂ��Ă���A��Гs�s�ؒn

�؉ƗՎ������@��̗D��ؒn�����������Ă��Ȃ����Ƃ���A�ݑ�n

�Ƃ��Ă̕]���͂ł��Ȃ��Ǝv���܂��B

���

�@�y�n�y�ѓy�n�̏�ɑ����錠���̕]���ɂ��Ă͍��Y�]����{��

�B�Ŏ�舵������߂��Ă��܂��B

�@�y�n�ɂ́A���p�n�A�ݑ�n�A�݉ƌ��t�n�ȂǗl�X�ȗ��p�`�Ԃ���

��A�y�n�̌������ǂ̗��p�`�ԂɊY������̂������ɂȂ�Ƃ���

�ł��B

�@���ɁA����̑�k�Ђ̏ꍇ�͌������S��E�S�ĂȂǂ̔�Q���L��

�n��ɂ܂������Ă���A��瀂̏����͏I�����Ƃ��Ă��A�y�n�̗��p

���@�͜�Гs�s�ؒn�؉ƗՎ������@���K�p���ꂽ��A��Ўs�X�n��

�����ʑ[�u�@�̋K��ɂ��s�s�v��n��̎w��Ȃǂ̖@�K�����}��

��Ă������ߑ����ɉ������邱�Ƃ͍���ł��B

�@�{����̏ꍇ���A���̂悤�ɉƎ�Ǝ؉Ɛl�Ƃ̊Ԃŕ��G�ȗv����

����܂��B

�i1�j�Ǝ呤

�@�@���V�z�̈ӎv���Ȃ��B

�@�@���؉Ɛl�ɓy�n�̔�����v�]�B

�i2�j�؉Ɛl��

�@�@������鎑�����Ȃ��B

�@�@���ؒn��v�]�B

�����ŁA�����t�Ƃ��Ă��ꂼ��̗��p�`�Ԃ���l���Ă݂邱�Ƃ�

���܂��B

�@�܂��A���p�n�Ƃ��Ă̕]�����@�ɂ��ẮA�����J�n���_�̌���

�͍X�n�ƂȂ��Ă��邱�Ƃ��玩�p�n�Ƃ��ĕ]�����邱�Ƃ��l�����

�܂��B

�@�������Ȃ���A����̑�k�ЂŜ�Гs�s�ؒn�؉ƗՎ������@���K

�p����ؒn���ҁA�؉ƌ��҂̕ی삪�}���Ă��܂��B���̂��Ƃ��l

��������ƁA���Ƃ������J�n���_�͍X�n�ƂȂ��Ă��Ă��؉Ɛl�͗D

��ؒn����L���Ă��邱�ƂɂȂ�܂��B

�@���ɁA�����J�n�O����y�n�̒��ݎ،_������сA�������̎���

�����āA�ݎ����炩�ɂȂ��Ă���Αݑ�n�Ƃ��Ă̕]�����@���l

�����܂��B

�@����A���Ƃ��Ƒ݉ƌ��t�n�ł���A�S���݉Ƃ��Č��z�����

��̈ӎv���������P�[�X�ł���A�݉ƌ��t�n�Ƃ��ĕ]������

���Ƃ��l�����܂��B

�ۑ莖��

�@��Гs�s�ؒn�Վ������@�́A�؉ƌ��̕ی�̂��߂Ɏ؉Ɛl�ɗD��

�ؒn����F�߂Ă����|���炷��A��Ќ�A�D��ؒn���ɂ���

�n���ݒ肪�s���邩�ǂ�������������܂ł́A�����̎؉ƌ��̐�

�肪������̂Ƃ��Ď戵���邱�Ƃ��Ŗ���]�܂������̂ƍl����

���B

57.�����łɂ�����ؒn���̕]��

�@����̑�k�ЂŎؒn��̋���S�A�����Ɏؒn�l�i�푊��

�l�j�����S���܂����B

�@�����l�́A���̎ؒn��ɋ����V�z���邽�߂̎��͂��Ȃ����߁A

�y�n�̏��L�҂���̗��ނ��̗v���ɉ����܂����B�y�n�̏��L�҂�

�̌��̌��ʁA�����ł̐\�������܂łɗ��ޗ��Ƃ��ĂP���Q�疜

�~���Ƃ�܂����B

�@�Ƃ��낪�A���Y�]����{�ʒB�ɂ��v�Z���܂����Ƃ���ؒn��

�̕]���z�͂Q���S�疜�~�ƂȂ�܂��B

�@�ؒn���̕]���́A�����ł̐\���ɂ�����ǂ̂悤�ɂ����

���ł��傤���B

�v�|

�@�ؒn��Ɏ��Ȃ̌��������L���Ă���Γ��R�ؒn����L���邱�Ƃ�

�Ȃ�܂��B

�@�܂��A�ؒn���҂ł���ؒn�l�����S�����Ƃ��Ă���Гs�s�ؒn��

�ƗՎ������@�ɂ��ؒn���͏��ł��Ȃ����ƂɂȂ�܂��B

�@�Ƃ���ŁA�����Ŗ@��́A�����ɂ��擾�������Y�̉��z�́A��

�Y���Y�̎擾�̎��ɂ����鎞���ɂ��ƋK�肳��Ă��܂��B

�@�������Ȃ���A���̎�����������ł��邩�����ƂȂ�܂��B�{

����̏ꍇ�A��������ޗ��̊z�������ƍl����Ȃ�Γ��R����

���̉��z���ؒn���̎����ƂȂ�܂��B

���

�ؒn���̕]���͈�ʂɒʏ�̔�������ɂ��ꍇ�̍X�n���z��

�ؒn���������悶�ĎZ�肳���̂ł����A���̎ؒn�������́A�ߗ�

�ɂ�����ؒn���ݒ����̎����A���ŋǂ̒�߂�ؒn����������

�Q�l�ɂ���Ă��܂��B

�Ƃ���ŁA�{����̓y�n�̌���́A�ЊQ�ɂ��n���̉����A�܂�

�́A��Ўs�X�n�������i�n������ɂ͊Y�������A������S�������

�悤�ȏ����͂��������Ȃ����Ƃ�����Y�]����{�ʒB�ɂ��]����

�ׂ��ƍl�����܂��B

�������Ȃ���A���ɍ��Y�]����{�ʒB�ɂ���ĕ]�������ؒn����

���z�Ő\���������ꍇ�A�ؒn���̏��ł̑ΖʂƂ��ĎƂ�������

���̊z�Ƃ̍��z�͉i�v�ɑ����l�͎Ƃ邱�Ƃ��ł��Ȃ����Ƃɂ�

��܂��B

�@��������ƁA�Ƃ������ޗ��̊z�������Ƃ݂�̂��Ó��Ǝv��

��܂��B

���ӓ_

���ޗ���������ꍇ�ɂ����鏊���ł̏����敪�́A�����Ŋ�

�{�ʒB�Ŏ��̂悤�Ɏ戵�����ƂƂ���Ă��܂��B

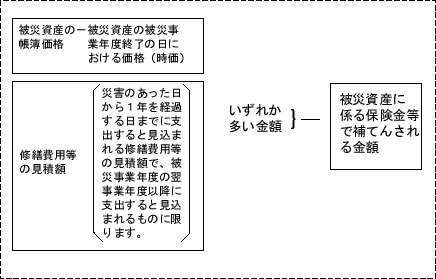

�i1�j�ꎞ����

�@ �؉Ɛl���A���ݎ̖ړI�Ƃ���Ă���Ɖ��̗��ނ��ɍۂ���

�@�����闧�ޗ��B�i�����34-1�i7�j�j

�i2�j���n����

�@ �؉Ɛl���A���ݎ̖ړI�Ƃ���Ă���Ɖ��̗��ނ��ɍۂ���

�@�����闧�ޗ��̂����A�؉ƌ��̏��ł̑Ή��̊z�ɑ������镔����

�@���z�́A���ߑ�95���i���n�����̎������z�Ƃ����⏞�����j�ɋK

�@�肷����n�����ɌW��������z�ɊY�����܂��B�i�����33-�U�j

�@ �܂��A�ؒn���̏��ł̑Ή��̊z�ɑ������镔���̋��z�����ߑ�95

�@���ɋK�肷����n�����ɌW��������z�ɊY�����܂��B

58.�}���V���������ւ������ꍇ�̑��^��

�@��_�E�W�H��k�Ђōb�i�l�j���L�̃}���V�������S����

�ւ��邱�ƂɂȂ�܂����B

�@�b�͍���Ō��֎������Ȃ��A�b�̒��j�����������o�����Ƃɂ�

��܂����B

�@�}���V�����̓o�L�͕~�n���p���҂ƌ������L�҂͓���łȂ���

�o���Ȃ��Ƃ������Ƃł����A�����̓o�L�����ɂ������A���͑��^

�ł̐\�����K�v�ł����B

�v�|

�@�����Ƃ��āA�b�̒��j�����������o���čb���L�̃}���V��������

�đւ����̖��`�ɂ������́A�����b����}���V�����̕~�n���p����

���^�������ƂɂȂ�A���͑��^�ł̐\�����K�v�ł��B

�@�������A����ɂ���悤�ȗv������������Ă���A�b����

���ւ̕~�n���p���̑��^�͂Ȃ��������̂Ƃ��Ď�舵���܂��B

���

�@�{����́A����Ȑe�ł���b����s���獂��𗝗R�Ƃ�����A��

�����z����Ƃ��Ďؓ����ł��Ȃ��ꍇ�ɋN����܂��B

�@���a58�N�̋敪���L�@�����ɂ��A�}���V�����̕~�n�������̐�

�L�����ƈ�̉�����A�����Ƃ��āA�}���V�����̐�L�����Ƃ��̕~

�n�̋��L�����Ƃ����ēo�L�A�������邱�Ƃ��ł��Ȃ��Ȃ�܂�

���B

�@����́A�����Ɠy�n���ʌ̕s���Y�Ƃ��Ĉ����܂��ƁA������

��L�����͌����̓o�L��ɁA�y�n�̋��L�����͓y�n�̓o�L��ɂƂ�

���l�ɕʍ��̓o�L��ɓo�L����܂��B���̂悤�Ȃ��ƂɂȂ�Ƃ���

���L�҂̓y�n�̌����W�ׂ悤�Ƃ���ƁA�W�̂Ȃ����̋��L

�҂̓o�L�̒�����s�b�N�A�b�v���Ȃ���Ȃ炸�A�����@�\������

���܂��B�o�L���x�̎����Ă�������@�\��������ړI�ŏ��a

58�N�̋敪���L�@�������s���܂����B

�@�o�L�ʂ���̑����Ń}���V�����̌����̕~�n���p���ƌ������b��

���Ƃœo�L�ł��Ȃ���Ζ{����̂悤�Ȃ��Ƃ��N����܂����A����

�̐k�ЂɊւ��Ă͎��̎������L�ڂ����u�\�����v��Ŗ����ɒ�o��

�邱�Ƃɂ��A���^�ł̉ېł͍s��Ȃ����ƂƂ��Ď�舵���܂��B

�@�@�@��_�E�W�H��k�Ђɂ���Ђ����}���V�����̍Č��݂̂��

�I�Ƃ����o�L�ł��邱�ƁB

�A�@�����W�m�ɋL�������ʂ�Y�t���A�Č��ɓ��莑���͉�

�����S�������ƁB

�B �~�n���p���͈��������b���L������̂ł���A������������

�����́A�~�n���p���݂̂��b�̑������Y�i�X�n�]���j�ƂȂ邱�ƁB

�C �b�����������}���V�����ɋ��Z���邱�ƁB

���ӓ_

�@��L����ɂ���悤��4���ڂ��L�ڂ����u�\�����v��o�L��A

���₩�ɐŖ����ɒ�o���ĉ������B

�ۑ莖��

�@���̂悤�Ȏ���͑���������Ǝv����̂ŁA�Ŗ����͌ʂɑ�

������̂ł͂Ȃ��A�u�\�����v��l���������J���邱�Ƃ��]�܂�܂��B

59.��Гy�n�݂̂Ȃ����n

�@��_�E�W�H��k�Ђŕ����̊댯������Ɛ_�ˎs���犩������

����n�̏��L�҂`�i�l�j���A����Ǝ�����̂��߁A��n�̉��C

�H�����s���Ȃ��|��_�ˎs�ɐ\���o�܂����B���̂܂܂`��������

����n����u����ƁA�ӔC��肪�����鋰�ꂪ����܂��B

�@�����ŁA�\�o���ɁA���̑�n��_�ˎs�Ɋ�t�����邱�Ƃɂ���

�������A��n�������H�n�ł��铙�̗��R�Ő_�ˎs�����t����

�邱�Ƃ��o���Ȃ��ƒf���܂����B

�@�`�͉��C�H�����s���Ă���鑊����������A�@�l�a�ɑ�n��

���ő��^���邱�Ƃ������ɁA�a�����C�H�����s�����ƂɂȂ�܂�

���B

�@�`�Ƃa�́A����W�҂ł͂���܂���B

�@���̎��A�`�݂͂Ȃ����n�ېŁA�a�͓y�n�̖����擾�v�ł��ꂼ

��\�����K�v�ł����B

�@�܂��a���l�̏ꍇ�͑��^�ł̐\�����K�v�ł����B

�v�|

�@�����Ŗ@��59���ɂ��A�l���@�l�ɏ��n�����̊���ƂȂ鎑

�Y�^�����ꍇ�́A���^�������̉��z�ɂ��A���Y�̏��n������

�����̂Ƃ݂Ȃ��Ƃ���Ă��܂��B

�@���̎���́A�����ł`���a�ɑ��^���Ă��܂��̂ŁA�`�݂͂Ȃ���

�n�ېł��A�a�͓y�n�̖����擾�ɂ��v�����ꂼ��\�����邱

�ƂɂȂ�܂��B

�@�a���l�̎��͑��^�ł̐\�����K�v�ł��B

���

�@�{����́A���͂̂Ȃ�����҂��A�_�ˎs�����n�̉��C�H������

�����������A�����ł͎s�̈ӌ��ɓY���Ȃ��̂ŁA�P�ӂ̑�O�҂���

���������̖{�l�Ƒ�O�҂̉ېŊW�ł��B

�@�����ł���N���肦�Ȃ��A���邢�͋N��������ł��B

�@�l�`�͒��N�Z��ł����y�n��������Ȃ���Ȃ�Ȃ��Ƃ�����

�肪����܂��B

�@�@�l�a�͏������̓y�n�����n����Ƃ��Ă��A�ꎞ�I�ɂ͉��C��p

�Ɠy�n�̎v�ɑ���ŋ��̏o�����܂��B

�@�����Ŗ@��59�����������A�`�A�a���ꂼ��ېł͂���܂����A

�s�̉��P���߂��o��悤�ȓy�n�̎������ǂ̂悤�Ɍ��肷��悢

���̖��͎c��܂��B

�@�`�����l�i�ܖ@�l�j�ɓy�n�����n����ɍۂ��A���n��������œy

�n�̉��C�H�����������́A���n�ɗv������p�ɂȂ�܂��B

�@�a�́A���C��p��y�n�Ƃ��đݎؑΏƕ\�ɕ\�����Č��������Ă�

���������́A�V�K�擾�y�n���ɌW�镉�̗��q�̉ېł̓���i�[�@

��62���̂R�j���K�p����܂��B

�@�a���l�̏ꍇ�����l�Ɏ������ǂ̂悤�ɂ��߂邩�̖��͎c��

�܂��B

���ӓ_

�i1�j�k�Ђɂ��{����̏ꍇ�́AA�ɂ݂Ȃ����n�ېŁA�a�i�@�l�j

�ɓy�n�̎v�A�܂��a���l�̏ꍇ�͑��^�ł����ꂼ��ېł�

��܂��̂ŁA�����̕]��������߂ďd�v�ƂȂ�܂��B

�i2�j�`�̏��L�n�͎s����t���Ȃ����w���҂����Ȃ��B�����Ȃ�

�܂��傤�Ƃ����@�l�a������݂̂ł��B������p�������z�\

�z����邱�̂悤�ȏ��ł́A�����̉��z�����܂�Ȃ��̂ŁA

�������[���Ƃ݂邱�Ƃ��ł��Ȃ��̂ł��傤���B�a���l�̏ꍇ

�̑��^�ł̉ېʼn��i���[���Ƃ��邱�Ƃ��ł��Ȃ��ł��傤���B

�ۑ莖��

�@�{����̂悤�ȏꍇ�́A�k�Г���Ƃ��āA���ł̏����ŁA�@�l�ŁA

���^�ŁA�o�^�Ƌ��ŁA�n���ł̕s���Y�擾�ŁA�Œ莑�Y�ł��ې�

�Ȃ����͂���ɋ߂��Ή����]�܂�܂��B

60.�@�l�̍ЊQ�������ʊ���

�@�k�Ђɂ��H��̌����Ƌ@�B�����܂����B�ЊQ�������ʊ�

��̌J������s�������̂ł����A���Ђ͂R�����Z�ł��̂ŁA�H��

�˗���̌��Ǝ҂����}�ɂ͌��܂�܂���B���ЂŏC�U�������

�����Ƃ���1000���~�ƂȂ�܂������A���Ђ̌��ϊz�ł�������

������܂��B�܂��A�@�B�̓��[�X�����ł����A���ʊ���̌J

����͂ł���ł��傤���B

�@���Ǝ҂����܂莟��A��C�������̂ł����A�����ƔN�x�ɏC

�U��Ƃ���800���~���x�������ꍇ�̏����������ĉ������B

�v�|

�@���z�Ǝғ��ɂ�錩�ϊz�ł͂Ȃ��A���Ђ̎Ј������v�Z��������

�z�ł����Ă������I�Ȃ��̂ł�����̌��ϊz����b�Ƃ��čЊQ��

�����ʊ���J��������邱�Ƃ��F�߂��܂��B

�@�܂��A���[�X�����ł���@�B�̕�C�ɂ��ẮA���[�X�_��ɂ�

���C���̋`�����M�Ђɂ���Γ��ʊ���̌J����͉\�ł��B

�@�����ƔN�x�ɏC�U����x�������ꍇ�́A���̏C�U��̋��z��

�̊z�ɎZ������Ɠ����ɍЊQ�������ʊ�����������ĉv���̊z��

�Z�����܂��B

�@���̏ꍇ�A�C�U���������Ă��炸�A�ЊQ�������ʊ���̎c�z����

��ꍇ�ɂ́A�Ŗ������̏��F���Ă��̎c�z�̉v���Z����������

�����邱�Ƃ��ł��܂��B

�@�ȉ��ɂ��̎d����L�ڂ��Ă����܂��B

�i�����V�N�R�����j

�ЊQ�������ʊ���J���z1000���~�^�ЊQ�������ʊ���1000���~

�i�����W�N�R�����F�C�U�����������Ă��Ȃ��ꍇ�j

�C�U��800���~�^����800���~

�ЊQ�������ʊ���800���~�^�ЊQ�������ʊ������z800���~

�i�����W�N�R�����F�C�U�������������ꍇ�j

�C�U��800���~�^����800���~

�ЊQ�������ʊ���1000���~�^�ЊQ�������ʊ������z1000���~

�@

���

�@����̂��߂̏C�U��́A�C�U���s�������ƔN�x�ɑ����Ƃ�

�Čv�シ�邱�ƂɂȂ�܂��B�������Ȃ���A����̍ЊQ���r��ŁA

�����ɏC�U���������Ȃ��Ƃ���������ɂ���A���̌��ʁA���Z����

����Ă͏C�U����]�V�Ȃ�����邱�ƂƂȂ��������̔��������Ǝ�

�ۂɏC�U��p�Ƃ��Čv�シ�鎞���Ƃ��������邱�Ƃ��l�����܂��B

�@�����ŁA��Ў��Y�̏C�U���̂��߂ɗv�����p�łP�N�ȓ��Ɏx�o

����ƌ����܂����̂Ƃ��ēK���Ɍ��ς邱�Ƃ��ł�����̂ɂ�

�ẮA�ЊQ�������ʊ���ɌJ����A��Ў��ƔN�x�̑����̊z�ɎZ��

���邱�Ƃ�F�߂鐧�x�ł��B

�i1�j���x�̊T�v

�@��Ў��ƔN�x�ŁA�ЊQ�������ʊ���ɌJ��������A�����̊z�ɎZ

�����邱�Ƃ��ł���z�́A���̋��z�ɂȂ�܂��B

�@�܂��A��L�C�U��p���Ƃ͎��̂悤�Ȕ�p�������܂��B

�@�@��Ў��Y�̎���͏����̂��߂ɗv�����p

�A ��Ў��Y�̌���̂��߂ɗv�����p�i�k�ЌʒʒB��

�@�u������p�v���܂݂܂��B�j

�B�@�y�����̑��̏�Q���̏����ɗv�����p���̑������ɗނ�

�@ ���p

�C�@��Ў��Y�̑���܂��͉��l�̌�����h�~���邽�߂ɗv�����p

�@�@ �M�Ђ̂�����̂����A���̌��ς�����Ђōs�����Ƃ��k�В�

�B�R�ɋK�肷��u�����I�Ɍ��ς�v���ƂɂȂ�̂��ۂ��Ƃ���

���Ƃł����A�k�ВʒB�R�͗Ꭶ�K��ł���A���̕��@�������I

�ł���Ζ��͂Ȃ��ƍl�����܂��B�k�ВʒB�R�ɂ́A

1�D���Ǝғ��ɂ�錩�ϊz

2�D�Ď擾���z�Ⴕ���͌��ݏȌ��z���v�N��̌��z���z������Ɍv

�@�Z�������z

�@�ȂǁA�����I�Ɍ��ς���̂Ƃ���B

�Ƃ��邩��ł��B

�@���ɔ�Ў��Y�̂������[�X�_��ɂ������Ă���@�B�ɑ���

���ʊ���̌J����̉ۂɂ��Ăł����A���[�X�_�ɂ��C�U

�`�������ؐl�ł���M�Ђɂ���ꍇ�Ɍ���A���Y���ʊ���̌J����

�͉\�ł��B�܂��A�{�����ݐl�ɕ�C�̋`��������ꍇ�ł����Ă��A

����̐k�Ђ̓��ꎖ��ɂ��A����Ɍ�����ؐl����C���Ȃ����

�Ȃ�Ȃ�������\���l������Ǝv���܂����A���̂悤�ȏꍇ�ɂ�

���ʊ���̌J����͉\�ƍl�����܂��B

�@�������A����͏]�O�̌_����e�̕ύX���s��ꂽ�̂ł�����A��

�R�̂��ƂȂ��炻�̂��Ƃ����ʓ��Ŗ��炩�ɂ��Ă����K�v�������

�l�����܂��B

�@�R�_���̂�����ł����A���Ɍf���鎖�ƔN�x�̋敪�ɉ����A�ЊQ

�������ʊ���̋��z�̂������ꂼ��Ɍf������z���v���ɎZ������

�������B

| ���@�Ɓ@�N�@�x | �@���@�@�@�@�@�z | |

| �@ �C | �ЊQ�̂�����������1�N

���o�߂����̑����鎖�ƔN�x�i�ȉ��u�C�U�������ƔN�x�v�Ƃ����j�O�̊e���ƔN�x�@ |

���Y�e���ƔN�x�ɂ����Ĕ�Ў��Y�ɌW��C�U��p���Ƃ��đ����̊z�ɎQ���������z�̍��v�z�i�ی������ɂ���Ăꂽ���z������ꍇ�ɂ́A���Y���z�̍��v�z���T�������c�z�j |

| �� | �C�U�������ƔN�x�@ | �C�U�������ƔN�x�I���̓��ɂ�����ЊQ�������ʊ���̋��z |

�@�������A��Ў��Y�ɌW��C�U������ނȂ�����ɂ��C�U��

�����ƔN�x�̏I���̓��܂łɊ������Ȃ��������߁A�����ɂ����ē�

�ʊ���̎c�z������ꍇ�ɂ́A�Ŗ������Ɂu�ЊQ�������ʊ���̉v

���Z�������̉����m�F�\�����v���o�����F�����Ƃ��͉v���Z

����������������܂��B

���ӓ_

�i1�j�ЊQ�������ʊ���́A�m�茈�Z�܂��́A���Ԍ��Z�Łu�o���v��

�邱�Ƃ��v���ƂȂ�܂��B

���������āA�\�������ɂ�鑹���Z���͔F�߂��܂���B

�������A�����o���̗v���ɂȂ��Ă��܂���̂ŁA���v�����ɂ�

��J������\�ƍl�����܂��B�i�k�ВʒB�Q�j

�i2�j�C�U��p���̌��ϊz�́A��Ў��Y�ɌW��ی����A���Q��������

�ɂ���Ă����z������ꍇ�ɂ́A���Y���z���T��������

�z�Ƃ��܂��B

�@�������A���̕ی������ɂ́A���Ɍ����n�������c�̂����悩

����ЊQ�������͊܂܂�܂���B�i�k�ВʒB�S�j

�i3�j�v���Z�������̉����m�F�\�����́A�C�U�������ƔN�x�̏I����

���܂łɏ����Ŗ������ɒ�o���Ȃ���Ȃ�܂���B�\��������

���ł͂���܂���̂ŁA���ɒ��ӂ��ĉ������B

�܂��A��ނȂ�����ɂ��C�U�����x��Ă���ꍇ�ɂ́A

�ĉ����̐\�������邱�Ƃ��ł��܂��B�i�k�ВʒB�T�j

�i4�j���ݐl�ł���@�l���C�U���̕�C�`�����Ȃ����ݎ��Y���C��

���ꍇ�ɂ́A���̕�C��p�ɂ��Ă͓��Y���ʊ���̌J����͂�

���܂��A�x���������ɑ����Z���͔F�߂��܂��B�i�k�ВʒB10�j

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�ۑ莖���@

�@�ЊQ�������ʊ���̌J����́A�k�Ђ̓����܂ގ��ƔN�x�Ɍ����

�Ă����̂ŁA�Ⴆ�Ε���7�N�P���`�R�����Z�̖@�l�ł͏C�U���

���ς肪���ԓI�ɊԂɍ���Ȃ����Ⴊ�U�����ꂽ�A�k�Ќ�U�J����

���̍����̏��l������Ǝ��̎��ƔN�x�̌J������F�߂�K�v��

�������̂ł͂ƍl�����܂��B

�ڎ��֖߂�

���̏͂ɐi��