目次へ戻る

前の章に戻る

36.震災後の所得税の予定納税

平成6年分の所得税の確定申告書を平成7年5月31日に提出

しましたが(税額100万円)、平成7年分の予定納税は、例年

どおり7月31日と11月30日までに納付しなければなりませんか。

要旨

予定納税基準額の計算の基礎となる前年分の所得金額等は、その

年の5月15日の現況において確定しているところによることとされ

ていることから、5月31日に申告した納税者については、その年分

の予定納税額を納付する義務は生じないこととなります。

解説

所得税は一暦年間を課税期間とする申告納税制度を採用してお

り、その納税義務は一暦年の終了の時に成立し、確定申告によって

確定することを建て前としていますが、国庫収入の平準化や納税の

便宜などの観点から、前年分の所得について確定申告書を提出する

義務があった者は、本年においても前年分と同額の所得があるもの

と仮定し、その仮定した所得金額に対する税額を7月と11月に予納

しておくという制度を採用しています。この制度が一般に「予定納

税」といわれている制度です。予定納税による所得税の納税義務

は、その年の6月30日を経過する時に成立し、同時に確定するもの

とされていますが、納税者の便宜などの点を考慮して、税務署長

は、その年の5月15日の現況において確定している予定納税基準額

を計算し、その予定納税基準額が15万円以上である場合には、その

予定納税基準額と第1期(その年の7月1日から7月31日まで)及

び第2期(その年の11月1日から11月30日まで)において納付すべ

き予定納税額を、その年の6月15日までに納税者に通知することに

なっています。したがって、本事例の場合、平成7年5月15日まで

に申告が行われていないため、その年分の予定納税額を納付する義

務は生じないこととなります。

留意点

平成7年5月15日までに申告した者については、予定納税基準額

が15万円以上であれば、予定納税額を納付する義務が生じることに

なります。しかし、今回の大震災において、予定納税の減額申請に

係る申告納税見積額の計算の基礎となる日までに生じた、事業の全

部もしくは一部の廃止、休止もしくは転換、失業、災害等により損

害を受けたために、同日の現況において計算した申告納税見積額が

予定納税基準額に満たなくなると見込まれる場合には、7月15日ま

たは11月15日までに予定納税額の減額申請をすることができます。

法令等

所法104(予定納税額の納付)

所法105(予定納税基準額の計算の基準日等)

所法106(予定納税額等の通知)

所法111(予定納税額の減額の承認の申請)

所法113(予定納税額の減額の承認の申請に対する処分)

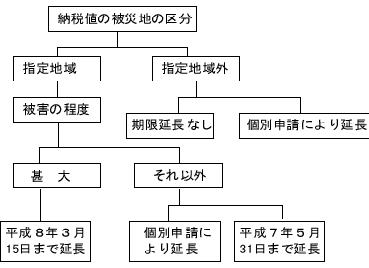

37.延長された所得税の申告期限・納期限

平成6年分の所得税の確定申告において、個別に申告期限お

よび納期限の延長を許可された場合、たとえば、平成7年9月

30日までの延長許可を受けた場合において、申告書を7月31日

に提出すると、その納期限は、やはり9月30日でよいのでしょ

うか。

また、提出漬の申告に誤りがあった場合には、指定期限内で

あれば、訂正申告として扱われ、加算税は課されないでしょう

か。

要旨

個別に平成7年9月30日までの延長許可を受けた場合には、申告

期限および納期限は平成7年9月30日になります。したがって、申

告書を平成7年7月31日に提出したとしても、平成7年9月30日が

納期限になります。

また、指定申告期限内に提出された最後の申告書が訂正申告とし

て扱われるため、加算税等はかかりません。

解説

今回の阪神、淡路大震災(以下「大震災」という。)による平成

6年分所得税の申告、納付の期限の延長には、(1)地域指定によ

る延長、(2)個別指定による延長があります。

(1)地域指定による延長

①指定地域に納税地を有する納税者が大震災で被害を受けたこと

により、平成6年分の所得税の確定申告、納付を相当期間でき

ない場合には、原則として平成8年3月15日が申告期限及び納

付期限になります。この場合、平成8年3月15日より前に申告

等を行い、同時に期限延長の申請を行った場合には、申告した

日が納期限になります。

②上記①以外の者(大震災の被害を受けていない人を含む。)に

ついては、特に申請を行わなくとも、平成7年5月31日が申告

期限及び納付期限になります。この場合においても、本事例の

ように災害等により、平成7年5月31日までに申告、納付がで

きない納税者については、個別に税務署長に対して申請をし、

許可された場合には、期限延長の措置が受けられます。

(指定地域とは、大阪府豊中市、兵庫県神戸市、尼崎市、明石

市、西宮市、洲本市、芦屋市、伊丹市、宝塚市、三木市、川西

市、津名郡津名町、淡路町、北淡町、一宮町、五色町、東滞町

及び三原郡西淡町をいいます。)

(2)個別指定による延長

指定地域外に納税地を有する納税者が、大震災により期限まで

に申告、納付ができない場合には、個別に納税地の税務署長に対

して申請をし、許可された場合には、申告、納付の期限は指定さ

れた日まで延長されます。

留意点

(1)地域指定による延長は、指定地域内にある納税者に限られるた

め、納税地が指定地域外にある人は、事業用資産や事業所得等が

指定地域内にあっても、申告納付等の期限の延長を行う場合に

は、納税地の税務署長へ個別申請が必要になります。

(2)指定地域内の納税者が平成6年分の確定申告を平成8年3月

15日前に個別申請と同時に行った場合には、その日が法定納期限

となりますが、振替納税をしている納税者の納付日は、申告者の

提出時期のちがいにより下記のとおりになりました。

申 告 月

|

振替納付日

|

平成7年5月31日までの申告分

平成7年6月~7月申告分

平成7年8月~10月申告分

平成7年11月~12月申告分

平成8年1月~3月15日までの申告分

|

平成7年7月5日

平成7年9月5日

平成7年12月5日

平成8年2月5日

平成8年4月18日

|

課題事項

(1) 国税通則法第11条「災害等による期限の延長」では、その理由

のやんだ日から2カ月以内に限り、その期限が延長されると規定

されていますが、今回の大震災では、現実には、「その理由のや

んだ日」が特定されないまま、国税通則法施行令第3条第1項の

規定に基づいて、地域及び期日を指定して、申告、納付の期限を

延長する措置がとられました。しかし、一方で、所得税法の災害

関連支出における「災害のやんだ日」の解釈をめぐって、種々の

論議があり、法文上も運用の実態に合うように改正すべきではな

いかと思われます。

(2) 地域指定により平成6年分の確定申告書の提出期限が平成8年

3月15日になっている納税者にとっては、平成7年分の確定申告

書も同様の申告、納付期限になる結果、納税者の事務の負担、納

税資金の負担が一時に重なることが予想されました。申告等が相

当の期間行うことができないと認められる者については、平成7

年分の所得税の確定申告書の提出期限、納付期限をもっと弾力的

に延長してもよかったのではないかと思われます。

(3) 源泉所得税について、平成7年5月31日までに納付できない場

合に個別申請により納期限を延長した場合、延滞税はかからなか

ったものの不納付加算税は徴収されるという事例が実際に発生し

ていたが、この点については他の税金と同様の対処が望まれます。

法令等

通則法11(災害等による期限の延長)

通則令3(災害等による期限の延長)

阪神・淡路大震災関連通達

阪神・淡路大震災に伴う申告等の期限の取扱いについて

(平成7.3.15 官給5-9、課料1-8ほか)

阪神・淡路大震災に係る平成6年分の所得税、消費税の確定申告等

の期限の取扱いについて

(平成7.3.7 国税庁)

38.納税者が被災地以外で担当税理士が被災

した場合の申告期限の延長

大震災により被害を受けた納税者本人についての所得税の申告期

限は、地域指定による延長や個別指定による延長が認められており

ますが、税理士が被災を受け申告書等の作成が申告期限内に行うこ

とが困難な場合、指定以外の納税者についても、延長が認められま

すか。

要旨

税理士事務所や税理士自身が被災した場合、会計帳簿の復元に時

間を要するばかりでなく、関与先の被災後の税務相談・経営相談・

税理士会の災害対策事業などで業務も錯綜しますので、被災税理士

の関与する被災地以外の納税者の申告・届出の期限についても、被

災地納税者と同様の延長を認めるのが、当然の措置であり、税務当

局もそのよう措置をしました。

国税通則法第11条(災害等による期限の延長)には、「災害その

他やむを得ない理由により、(中略)その理由のやんだ日から2ケ月

以内に限り、当該期限を延長することができる。」と規定しています。

平成7年1月25日、国税庁は告示第1号で、申告期限の延長とな

る地域を指定しました。

次に、平成7年3月15日、国税庁告示第2号で、個人について

は、平成7年1月17日から平成7年5月30日までの間に期限が到来

するものは、平成7年5月31日まで延長することとなりました。た

だ、震災の被害を受けたことなどにより、申告等が相当期間行うこ

とができないと認められる者については、原則として、平成8年3

月15日までに申告等を行えばよいこととなりました。法人の申告等

については、特に甚大な被害を受けたことなどにより、あらかじめ

期限の延長の申請を行えないことにつき真にやむを得ない理由があ

ると認められる場合は、平成8年1月31日まで延長を認め、また個

別延長申請をすれば、別途延長が認められることとなりました。

この規定は、あくまで、納税者本人に適用されるものであります。

しかし、わが国の中小企業を含めた納税者については、税理士が

申告業務に携わって、はじめて納税者自ら適正申告を実現できると

いう場合が少なくありません。

ところで、税理士が被災し、コンピュータの被害、帳簿その他の

資料を焼失した場合、会計事実の復元に相当時間がかかり、とくに

多くの関与先があれば時間がかかります。事実、被災地のほとんど

の税理士は、平成7年1月の震災後、平成7年3月15日までに、所

得税の確定申告事務を完了させる状態にはありませんでした。

したがって、近畿税理士会は、平成7年1月23日、大阪国税局宛

の緊急要望書で、国税通則法11条に関連して、「税理士が被災した

場合の申告等の期限の延長について弾力的運用」を要望しました。

また、近畿税理士会は、平成7年4月28日、申告期限の延長につ

いて、関与先は被災者でないが、税理士が被災者であるため、申告

書類等の作成ができないケースにおいても、被災状況、程度等を簡

記して、納税者名義で、「災害による申告、納付等の期限延長申請

書」を提出すれば、申告期限等の延長が認められるよう、国税当局

に要望しました。

大阪国税局へ照会した結果は、近畿税理士界に掲載され、それに

よれば、「申告等が相当期間行うことができないと認められる者」

には、「震災により帳簿等が焼失してその復元に相当期間を要する

者」として、間接的に税理士事務所の被災による期限の延長を認め

た上で、「個人納税者の個別の事情を十分考慮して無理のないとこ

ろで対応していきたい」と回答してあります。

税務当局は、税理士制度の存在意義を認識して、たとえ納税者が

被災者でなく、税理士が被災した場合においても、納税者がその旨

届け出た場合、その関与先の申告期限の延長を事実上是認したもの

であり、税務行政上好ましい措置といえます。

留意点

この事例については、前述の通りでありますが、被災地以外の税

務署には必ずしも周知徹底されず、税理士が電話で自らの震災によ

る惨状を訴え申告期限延長の交渉に苦労したり、申請書・申告書の

提出を何度も督促された例もありました。

また、税理士が納税者に代わって期限の延長手続を行うことにな

るが、その延長期間について、被災地以外の税務署が震災の惨状を

理解せず、申告書の提出を求めた例もありました。

確かに、各税務署は、期限内に事務処理を済ませるよう要請され

ています。しかし、税理士は、税理士法上の業務を主として行うも

のであるが、被災地域の税理士は、税理士業務のみならず、被災納

税者の災害融資や災害時労働保険など災害復旧に関する相談が多い

のが現実であります。いわゆる、中小企業のよき相談相手になり、

こうした中で、被災企業や納税者の復旧・復興を間接的に手伝って

いるのであります。その現実を踏まえて、法令で、税理士が被災し

た場合の関与先納税者の申告等期限の延長を保証し、災害時に税理

士が安心して震災税務及び被災地の復旧・復興に力を発揮する機会

を与えてほしいものであります。

一方、被災地以外の納税者で、取引銀行などに財務諸表を提出し

なければならないなどの事情があれば、いくら被災税理士に申告期

限等の延長を認められても、申告をすまさなければならない場合も

ありました。

課題事項

現在のところ、「災害による申告、納付等の期限延長申請」は、

税者しか行えません。そこで今後の課題は、被災税理士がこの期

限延長の申請を行えば、その関与先納税者が被災者であろうと無か

ろうと、申告等の期限の延長を認めていくことが実情に沿うもので

あり、そのような措置を制度化していくべきです。

39.納税証明書と住宅金融公庫融資

平成6年分で雑損控除の適用を受けましたが控除し切れず、平成

7年分に繰越しとなり結局、平成7年分の所得もゼロとなりました。

自宅の再建資金として住宅金融公庫に融資を申し込んだところ、

納税(所得)証明書には平成7年分の所得がないため、断られまし

た。

納得がいきませんが何とかならないものでしょうか。

要旨

当時、国税局に問い合わせたところ、納税証明で証明される所得

は、雑損失の繰越額を控除した後の金額で証明されるという見解で

した。尼崎、西宮、芦屋、明石の各税務署も同様の見解でした。税

務署が所得ゼロの証明を行い、住宅金融公庫はそれをもとに審査す

るという単に事務上の取り扱いによって、住宅再建を望む被災者に

融資がされない実に厳しい取扱いでした。

ところが、神戸税務署は、納税者の依頼があれば、証明する所得

金額はゼロとなりますが、備考欄に不動産所得の金額と事業所得の

金額を表記していたので、問題はありませんでした。

そこで、西宮のある納税者が神戸新聞社にこの問題を訴え、神戸

新聞社が記事にしたところ、住宅金融公庫は、平成8年4月26日付

で、各取扱金融機関宛に、被災者の今後の住宅再建資金の融資申し

込みについては、納税(所得)証明書記載の雑損失の繰越控除後の

所得によるばかりでなく、所得税の確定申告書および所得税の青色

申告決算書を参考資料として返済能力を判定するよう通達しました。

留意点

平成8年秋、ある税務署に問い合わせると、もともと所得証明

は、納税者の依頼により、不動産所得と事業所得については、その

内訳を備考欄に記載することとなっています、と回答がありまし

た。それなら、はじめから、そうしてくれれば、住宅金融公庫も被

災者に無情の取扱いをしなくても済んだかもしれません。いずれか

の行政機関が配慮していれば被災者を支援できたのです。これを機

に納税(所得)証明書記載の方法を制度化してほしいものでありま

す。

40.源泉所得税の徴収猶予

阪神大震災により自宅が全壊した給与所得者について、平成7年

分以降の源泉所得税の徴収猶予について教えて下さい。

要旨

(1)平成6年分の確定申告において災害減免法の適用を受けた場合

は、徴収猶予の適用はなく平成7年分は通常通りの源泉徴収とな

ります。

(2)平成6年分の確定申告において雑損控除の適用を受けた場合で、

雑損失の繰越額がある場合に限り徴収猶予の適用があります。雑

損失の繰越額がない場合は、平成7年分は通常通りの源泉徴収と

なります。

(3)雑損失の繰越額がある場合に源泉所得税の徴収猶予承認申請書を

納税地の所轄税務署長に提出し、承認された場合に源泉所得税の

徴収猶予が受けられます。源泉所得税の徴収猶予承認申請書を提

出していない場合は、平成7年分は通常通りの源泉徴収となりま

す。

解説

(1)給与所得者についての源泉徴収の猶予について

①給与所得者が、大震災により住宅または家財について甚大な被

害を受け、かつ、平成7年分の合計所得金額の見積額が1000万

円以下であるときには、平成7年1月17日以後に支払を受ける

平成7年分の給与について源泉徴収の猶予が受けられます。

なお、甚大な被害とは、大震災により給与所得者及びその者

と生計を一にする一定の親族の所有する住宅または家財につい

て受けた損害の金額が、その住宅または家財の価額の10分の5

以上であることをいいます。

②この場合の猶予金額は、以下の通りです。

イ.平成7年分の合計所得金額の見積額が500万円以下の場

合、平成7年分のその後の源泉徴収が猶予されます。

ロ.平成7年分の合計所得金額の見積額が500万円超750万円以

下の場合、平成7年1月17日から6月を経過する目の前日ま

での間に支払を受ける給与について、源泉徴収が猶予されま

す。

ハ.平成7年分の合計所得金額の見積額が750万円超1000万円

以下の場合、平成7年1月17日から3月を経過する日の前日

までの間に支払を受ける給与について、源泉徴収が猶予され

ます。

③上記の源泉徴収の猶予を受ける場合は、その猶予を受けようと

する給与のうち最初に支払を受ける給与の支払を受ける前日ま

でに、その給与の支払者を経由して、給与所得者の納税地の所

轄税務署長に「源泉所得税の徴収猶予申請書」を提出しなけれ

ばなりません。この申請書には、徴収の猶予を受けようとする

旨、被害の状況、損害金額及び平成7年分の合計所得金額の見

積額を記載しなければなりません。

④上記の源泉徴収の猶予とは、源泉徴収を一定期間延期するので

はなく、一定の期間の源泉徴収を行わないことです。したがっ

て、給与の支払者は、猶予期間が終了した後も、その猶予期間

の源泉徴収も年末調整も行いません。この猶予を受けた給与所

得者は、確定申告により精算します。

(2)給与に係る4年間の源泉徴収の猶予について

①給与所得者が大震災により被害を受けた場合において、その大

震災のあった日の属する年またはその翌年以後3年以内の各年

において、その大震災による雑son失の金額があるものと見積も

られ、または雑son失の繰越控除を受けることができるものがあ

るときは、その者のその年またはその翌年以後3年以内の各年

において支払を受ける給与について、雑損控除または雑揖失の

繰越控除の規定の適用に閑し、必要な限度において、その源泉

徴収の猶予を受けることができます。

②この猶予を受けようとする者は、必要事項を記載した「雑損失

または繰越雑損失がある場合の源泉所得税の徴収猶予承認申請

書」をその者の納税地の所轄税務署長に提出し、税務署長は、

調査の上、徴収猶予限度額及び徴収猶予開始の日を定めて、申

請者及び給与の支払者に通知することになります。

課題事項

徴収猶予の適用を受けた人は、今回の大震災の場合あまりなかっ

たようです。これは、手続きが煩雑な上に税務署長に対して申請し

なければならないためだと考えられます。大震災の大混乱の中でそ

んな余裕なんてありません。今後はもう少し手続きを簡単にしてほ

しいものです。

令等法

災免法3 ②、⑤、⑥

災免法令10 ①、②

目次へ戻る

次の章に進む