目次へ戻る

前の章に戻る

21.業務用資産の減価償却費

この震災により、業務用資産(貸アパート)が半壊したの

で、簡易計算により損害額を算出し、平成6年分で雑損控除

を適用し申告しました。

平成7年分の申告にあたっては、この貸アパートの減価償

却費の計算はどのようにすればよいのでしょうか。

●取得価額 2000万円

●被災直前の帳簿価額(未償却残高) 900万円

●被災直前の時価 1200万円

●被災直後の時価 600万円

(1200万円×50%)

要旨

雑損控除の適用を受けた被災資産の取得費については明文規定が

ありませんが、1つの解釈として、平成7年分の減価償却費の計算

は、償却方法に応じ、次のようになります。

(1)定額法

未償却残高が減少するだけであり、平成7年分の減価償却費の

計算には影響を与えません。償却が早期に終了することとなりま

す。

(2)定率法

取得費の付け替え計算を行い、未償却残高を600万円として、

これを基礎に計算することとなります。

解説

災害等により雑損控除の対象となる資産が損壊したり、価値が減

少した場合で、その資産の減価償却費をどのように計算するかは、

法令上明文の規定がなく、基本通達 72-7(損失の生じた資産の取

得費)があるのみです。

この通達を、本事例に当てはめてみますと、被災直後の時価

(600万円)が、被災直前においてその資産の譲渡があったものと

して計算したその資産の取得費(900万円)に満たないため、その

満たない部分の金額(300万円)は、被災が生じた時においてその

資産の償却費の額に算入された金額となります。

償却費の額に算入されたということは、必要経費には算入しない

ということとなり、定額法にあっては、早期に償却が終了すること

となります。

また、定率法にあっては、未償却残高を600万円として計算する

こととなります。

留意点

本事例とは異なり、被災直前の時価が2,200万円で、被災直後の

時価が1100万円(2200万円×50%)というケースでは、被災直後

の時価(1100万円)が、末償却残高(900万円)を上回っているた

め、償却費の額に算入する金額はないこととなります。

このことは、雑損控除の適用を受けても、以後の減価償却費の計

算には何ら影響がないことを意味します。

課題事項

次のようにいくつかの検討すべき点があります。

(1)雑損控除で簡易計算を用いた場合、時価額簡易表により時価額

を計算できるものの、被害割合の 50%や20%を差し引いた金額

が、果して上記取得費の付け替え計算の基礎となる被災直後の時

価と単純に考えられるであろうか。

簡易計算による時価は、本来の時価と同一ではないと考えられ

ます。

(2)簡易計算を適用できる業務用資産と、適用できない事業用資産

とでは差が出ないのか、不動産所得のように必要経費に算入され

ることがない居住用建物の場合なども、同様に考えてよいのであ

ろうかという問題もあります。

(3)現実的には、被災直前の帳簿価額が何らかの理由で不明であっ

たり、被災直前と直後の価格が把握しにくい実情があったりしま

す。

(4) 所基通 72-7の通達は、時価ベースで計算をすることになっ

ていますが、業務用資産の不動産所得計算上の必要経費算入額は、

取得費ベースとされているため、時価と原価の考え方が混同され

ているように思われます。

(5)上記の理由から、雑損控除の適用を受けた資産の取得費の計算

については、規定の明文化を図るなどの措置を講じるべきではな

いかと考えます。

法令等

所基通 72-7(損失の生じた資産の取得費)

所法 72(雑損控除)

22.貸付不動産の原状家回復費と必要経

費算入

業務的規模の貸付不動産に被害を受けましたが、平成6年分

の確定申告で、復旧費用が不動産所得から控除しきれなかった

場合、他の所得との損益通算や翌年以降への繰越しはできます

か。

要旨

復旧費用(資本的支出とされる部分の金額を除く)は不動産所得

の計算上、必要経費に算入することができます。また、特例法の適

用により平成6年分の確定申告で必要経費に算入する場合における

復旧費用の額は、平成6年分の確定申告書の提出の日の前日までに

支出した金額となります。(震災特例法令5②)

なお、この復旧費用の額が不動産所得から控除しきれなかった場

合には、他の所得と損益通算ができます。(所法69①)また、平成

6年分の確定申告書が青色申告で、かつ、期限内に提出されてお

り、その後の年分についても連続して確定申告書が提出されておれ

ば、翌年以降への繰越しもできます。(所法70④)

解説

業務的規模の貸付不動産に被害を受けた場合、3つの方法が選択

できます。

(1)雑損控除の適用

不動産所得の必要経費とせずに、貸付不動産の被災直前の時価

と被災直後の時価との差額(受取保険金を除く)を所得から控除

(ただし、総所得金額等の合計額の10%を除く)する方法。居住

用建物には簡易計算を適用できます。

なお、控除しきれなかった場合には、翌年以後3年間繰越控除

することができます。(所法71①)

(2)被災業務用資産の損失の必要経費算入

貸付不動産の被災直前の簿価と被災直後の時価との差額(受取

保険金を除く)を必要経費に算入する方法。この場合、損失発生

年分の不動産所得の金額を限度として必要経費に算入されます。

したがって、この方法では損益通算と繰越控除の適用はできませ

ん。(所法51①)

この場合における復旧費用の額の内、貸付不動産の被災直前の

簿価と被災直後の時価との差額に相当する部分の金額は、資本的

支出として減価償却をすることとなります。

(3)復旧費用を必要経費算入

この事例がこれに該当します。

留意点

(1)業務的規模ではなく、被災事業用資産の損失は震災特例法の適

用により事業所得等の必要経費に算入することとなりますが、平

成6年分の確定申告書に特例の適用を受けようとする旨及び必要

経費に算入される金額の記載が要件となります。

(2)事業所得に該当する場合、被災事業用資産の損失は青色申告者

以外の者であっても翌年以後3年間繰越控除することができま

す。(所法70②)

参考

(復旧費用)

個人が、被災事業資産の被災前の効用を維持するために行う補強

工事、排水又は土砂崩れの防止等のために支出した費用の額(所得

税基本通達51-3により資本的支出とされる部分の金額を除く。)に

ついて、修繕費として事業等所得の金額の計算上必要経費に算入し

ているときは、所得税基本通達37-12から37-14の2まで『資本的支

出と修繕費の区分』の取扱いにかかわらず、これを認める。

個人が、被災事業資産の復旧に代えて資産の取得をし、又は特別

の施設 (被災事業資産の被災前の効用を維持するためのものを除

く。)を設置する場合の当該資産の取得又は特別の施設の設置は新

たな資産の取得に該当し、その取得のために支出した金額は、これ

らの資産の取得の対価及び付随費用となるのであるから、これらの

資産の取得価額に含めることに留意する。

(所得税 個別通達 平成7年 所個162)

法令等

所法72 (雑損控除)

震災特例法4⑥(被災事業用資産の損失の必要経費算入に関する

特例等)

所法51 (資産損失の必要経費算入)

所法70 (純損失の繰越控除)

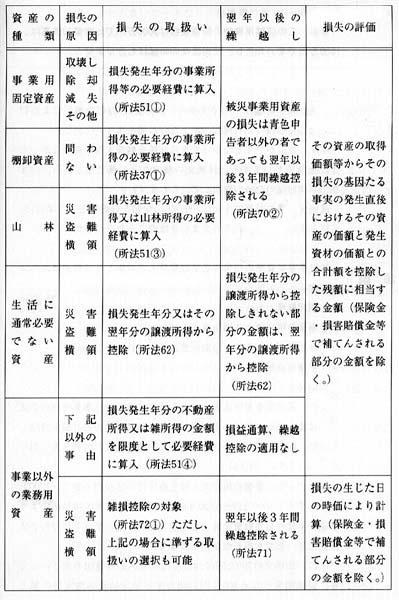

参考

資産の種類別資産損失の取扱い

23.事業用固定資産の損失と修繕費

この大震災により、経営していた喫茶店の店舗が半壊しま

した。そのため平成7年10月に700万円をかけて修繕しまし

た。

この場合、修繕費や減価備却費はどのように計上したらよ

いのでしょうか。

なお、この店舗用建物の取得価格は3000万円で、未償却残

高は、1600万円です。ただし、被災直後の時価はわかりませ

ん。

要旨

被災直後の時価が不明ですから、修繕費700万円を被災による損

失額として取扱っても差しつかえないと考えます。

本来、地震が発生しなかったなら店舗を修理する必要がなかった

ことを前提としますと、修繕費の額でもって被害額とみる、つま

り、原状回復のための費用と考えられます。

減価償却費の計算ですが、700万円の全額を修繕費とした場合は、

前期末未償却残高を、そのまま引き継ぐこととなります。

解説

被災事業用資産の損失の必要経費算入の対象となる資産は次の通

りです。

(1)棚卸資産

(2)事業の用に供する固定資産

(3)繰延資産のうちまだ必要経費に算入されていない部分

(4)業務用資産

(5)山林

また、通常事業用固定資産に係る損失について、事業所得の必要

経費に算入する金額は、取得価額から減価償却費の累計額を控除し

た残額、即ち末償却残高1600万円から、被災直後の時価を差し引い

て計算します。(所法51①)

したがって、事例の場合で、被災直後の時価が明らかで、1200万

円としますと1600万円-1200万円=400万円を、震粗特例法により

平成6年分の必要経費に算入してもよいですし、平成7年分の必要

経費に算入しても差しつかえありません。

次に、修繕費の 700万円については、原状回復費用の額といって

も、資産損失となる 400万円に相当する部分は資本的支出の額と

し、残額の 300万円を修繕費として必要経費に算入することとなり

ます。(所基通51-3)

一方、被災直後の時価が、2000万円とすると未償却残高(1600万

円)よりも高いこととなり、修繕費の額(700万円)を全額必要経

費に算入することとなります。

被災直後の時価が明らかで、400万円を資産指災としたケースに

おける減価償却費の計算は、次のようになります。

定額法の場合、 ①損害部分に対応する取得価額(3000万円×

400万円/1600万円=750万円) ②残存部分の価額(3000万円-

750万円=2250万円) ③資本的支出の部分の価額(400万円)のそ

れぞれを基礎に計算します。

この場合の月数は、①は1/12、②は12/12、③は3/12となります。

そして平成8年分の減価償却を計算するときの取得価額の金額

は、次のようになります。

(取得価額) (損壊部分) (資本的支出)

3000万円 - 750万円 + 400万円 =2650万円

留意点

(1)被災事業用資産の損失には、災害関連支出の金額も含まれます。

(2)棚卸資産や固定資産について生じた損災について一部の金額を平

成6年分の必要経費とし、残余を平成7年分の必要経費とするこ

とは認められません。

しかし、棚卸資産について生じた損失額の全部を平成6年分の必

要経費とし、固定資産について生じた損失額の全部を平成7年分

の必要経費とすることは認められます。

(3)被災事業用資産の損失は、青色申告者以外の者であっても翌年以

後3年間繰越控除が受けられます。

法令等

所法 51 (資産損失の必要経費算入)

所法 70 ②、③ (純損失の繰越控除)

所令 142 (必要経費に算入される資産損失の金額)

所令 203 (被災事業用資産の指先に含まれる支出)

所基通 51-3 (原状回復のための費用)

震災特例法4 (被私事業用資産の損失の必要経費算入に関する

特例等)

24.被災後同居した長男と青色事業専従者

給

青色申告の個人事業者ですが、別生計の長男に一般従業員と

して給与を支給していました。震災により長男の居住していた

マンションが全壊し、やむなく私の自宅に同居することとなり

ました。この場合、長男の給与は一般給与とは認められなくな

るそうですが、長男が住んでいたマンションが再建されるには

相当の年月を要しますが、その間、特例として一般給与の取扱

いはできないのでしょうか。

要旨

震災を理由とする特例は、現在のところありません。単なる同居

ではなく、生計が一であれば、課税庁はこのようなケースでも 「専

従者給与」と解釈しているようです。

解説

所得税法第56条は生計を一にする親族に対する対価の支払いはな

かったものとみなすと規定しています。同第57条では例外として青

色申告の場合にはその年の3月15日までに所定の届出の範囲内で

「青色事業専従者給与」として認めることとしています。

この場合、1つは、年の途中で「専従者給与」が認められるのか

どうか、2つ目は、社会保険関係がどうなるのかがポイントになり

ます。

(1)所得税法第57条第2項は、届出の期限を「その年の3月15日」

と規定していますが、同法施行規則第36条の4第3項には「新た

に青色専従者を有することとなった場合には、その円から2月以

内に届け出ればよいと規定されていますので長男の給与を「専従

者給与」に切り替えることができますし、届出が遅れている場合

は特に宥恕規定はありませんが、実務的にはある程度容認してい

るようです。

(2)社会保険関係は、雇用保険に加入でさませんが、他は「一般給

与」と「専従者給与」を区別なく取り扱うようになっています。

ただし、退職金が支給できないなどの不利益が生じます。

課題事項

この事例のように震粗による場合は、定住の意志の有無や租税回

避かどうかの事実認定により弾力的に取り根われるべさだと思いま

す。

25.住宅取得等特別控除

住宅ローンの控除を受けていた住宅が、この震災により損壊

を受け、現在住むことができません。引き続き居住していない

ことにより、この控除は平成8年分では受けられないのでしょ

うか。

また、取り壊して新たに自宅を建築し、住宅ローンを組んだ

場合、現在のローンと新たなローンを重榎して控除することは

できますか。

要旨

住宅取得等特別控除の規定の適用については、住宅がこの震災に

より被害を受け、居住の用に供することができなくなった場合にお

いても、震災特例法により引き続き居住の用に供しているとみな

し、控除することができます。

次に、借入金により新たに住宅を取得した場合、この借入金も含

めて住宅取得等特別控除の規定の適用を受けることができます。

(震災特例法16①、②)

解説

住宅取得等特別控除の規定は、家屋が災害により居住の用に供す

ることができなくなった場合、その居住の用に供することができな

くなった日の属する年にあっては、その日まで引き続き居住をして

いる限り控除できます。つまり、平成7年分は震災の日に居住の用

に供しているならば、本来の規定でも控除は可能です。

しかし、平成8年以降は控除が受けられないこととなるため、震

災特例法により、居住の用に供することができなくなった場合にお

いても、引き続き居住の用に供しているのと同様に規定の適用を受

けられることとする措置が講じられています。

また、住宅取得等特別控除の規定の適用を受けている者が、新た

に住宅を借入金により取得したときは、いわゆる二重ローンとなる

ため、従前の借入金に新たな借入金を加算して、この規定の適用を

受けることができるよう、これも震災特例法で講じられた措置です。

留意点

(1)平成8年分以降も控除を受けることができますが、居住の用に

供した年以降6年間の各年分に適用するという本来の期間は変り

ません。

(2)所有者が死亡した場合には、その死亡した日の属する年までに

限られます。

(3)借入金が加算されるといっても、控除金額の限度額については

加算されることはありません。

課題事項

今回の震災により自宅が被害を受け、建て替えや修繕の多額の出

費は、借入金によって調達せざるを得ない人が多いと思われます。

加えて、従前のローンが残っている場合、二重ローンの負担はかな

りの重荷になってきます。新たな借入金を含めて控除する措置は認

められましたが、限度額についても特例で増額してもよかったので

はないかと思われます。

法令等

措置法 41(住宅の取得等をした場合の所得税額の特別控除)

震災特例法16①、②(住宅の取得等をした場合の所得税額の特別

控除の適用期間に係る特例)

目次に戻る

次の章に進む